|

畫廊是藝術(shù)品市場主體的重要組成部分,也是規(guī)范化的藝術(shù)品市場的一級市場。然而,在處于濫觴期的中國藝術(shù)品市場中,卻出現(xiàn)了一市場——畫廊和二級市場——拍賣行倒掛的不正常現(xiàn)狀,即畫廊的某些重要職能被拍賣行取代。眾所周知,2009年是書畫藝術(shù)品在中國拍賣市場上創(chuàng)造天價(jià)的一年:單件過億元的拍品達(dá)到了4件,而且不少拍品都頻頻拍出高價(jià),這使拍場上幾乎看不到金融危機(jī)寒流的影子。

幾家歡樂幾家愁。相比拍賣行的火熱景象,同樣是從事藝術(shù)品交易的畫廊(本系列專題僅探討內(nèi)地畫廊),其經(jīng)營狀況卻是舉步維艱,難以差強(qiáng)人意:營銷額急劇下降,關(guān)門歇業(yè)者不在少數(shù),于是有人將2009年稱為畫廊業(yè)界最為艱辛的一年。

文化部文化市場發(fā)展中心最新出臺的《中國藝術(shù)品市場白皮書》指出:不少畫廊在沉重的成本壓力下被迫關(guān)閉或轉(zhuǎn)行;中國畫廊業(yè)可以說在生死線上痛苦地掙扎著。

老外開現(xiàn)代畫廊先河

內(nèi)地畫廊沉浮二十年

探討新中國畫廊業(yè)前,我們先捋順其歷史。中國藝術(shù)品市場經(jīng)歷了上世紀(jì)50年代的公私合營及“文革”后,進(jìn)入了極度萎縮的冷寂時(shí)期。在很長一段時(shí)間內(nèi),只存有與文房用品一起混營的榮寶齋、朵云軒等數(shù)量稀少的國營畫店鋪,以及負(fù)責(zé)征集文物和文物外銷的國營文物商店。文物和藝術(shù)品定點(diǎn)買賣,自古沿襲的收藏習(xí)尚以微弱氣息延存。

20世紀(jì)80年代,隨著國內(nèi)旅游業(yè)的迅速發(fā)展,在全國大中型城市,尤其是沿海開放和旅游城市中,出現(xiàn)了經(jīng)營商品畫和裝飾畫的中小型畫廊。20世紀(jì)90年代,中國藝術(shù)品市場進(jìn)入了全面復(fù)蘇期。1991年,來自澳大利亞的布朗·華萊士開設(shè)了北京第一家現(xiàn)代意義的畫廊——紅門畫廊。目前,畫廊業(yè)在全球范圍內(nèi)得到了迅速發(fā)展,成為藝術(shù)品市場中名實(shí)不符的一級市場,并且通過公共收藏體系、私人收藏體系的有效互動,建構(gòu)起了共享機(jī)制,促進(jìn)了社會各利益群體的互動均衡。

概括地說:改革開放以來,中國畫廊業(yè)的發(fā)展大體經(jīng)歷了以下幾個(gè)階段:一是傳統(tǒng)“畫店”式的藝術(shù)品銷售形式的恢復(fù),在發(fā)展規(guī)模與發(fā)展速度上都受到了很大的制約;二是20世紀(jì)80年代,針對民眾藝術(shù)品消費(fèi)者的畫廊、畫店數(shù)量明顯增加,而針對國外藝術(shù)品消費(fèi)者的畫廊、畫店因附著于強(qiáng)勁發(fā)展的中國旅游業(yè),也得到了一定的發(fā)展;三是20世紀(jì)90年代,中國專業(yè)畫廊的草創(chuàng)時(shí)期,一些畫廊逐漸擺脫傳統(tǒng)的“畫店”或旅游性“美術(shù)品商店”模式,而轉(zhuǎn)入當(dāng)代性經(jīng)營模型;四是2000年后,畫廊經(jīng)歷整合,很多早期創(chuàng)業(yè)者被淘汰出局,同時(shí)更多、更專業(yè)的畫廊增加,且部分進(jìn)入“盈利時(shí)代”,再加上中國臺灣地區(qū)、韓國、歐美畫廊也逐漸涌入,畫廊經(jīng)營藝術(shù)品的風(fēng)格、定位及經(jīng)營者的背景、操作手段、公關(guān)策略等進(jìn)入了多元化時(shí)代;五是2006年中國藝術(shù)品市場進(jìn)入調(diào)整后,畫廊進(jìn)入規(guī)模化增長期。據(jù)不完全統(tǒng)計(jì),2006年后,在北京成立的畫廊數(shù)量就占北京現(xiàn)有畫廊總數(shù)的50%以上,而2007年就有數(shù)十家外國畫廊(或有外國背景)落戶北京。2007年上半年,中國畫廊的數(shù)量達(dá)到一個(gè)新的峰值,為一萬三千八百余家。

三種畫廊生態(tài)各異 網(wǎng)上賣畫另辟蹊徑

從以上新中國畫廊業(yè)發(fā)展史中不難看出,中國畫廊業(yè)經(jīng)歷了兩次規(guī)模化的發(fā)展階段:一是20世紀(jì)90年代中期;二是2005年~2006年。這些起起伏伏的畫廊,大體可分為主營性畫廊、非主營性畫廊和網(wǎng)上畫廊三種。在中國藝術(shù)品市場的發(fā)展進(jìn)程中,不同的畫廊形態(tài)都在復(fù)雜的市場生態(tài)之中。

主營性畫廊,即以藝術(shù)品的經(jīng)營展覽、展示等活動為業(yè)務(wù)形式的畫廊,其運(yùn)作模式主要分為四種:第一種是代理運(yùn)作模式;第二種是畫廊+畫家模式;第三種是畫廊+作品模式;第四種是畫廊+活動模式。《中國藝術(shù)品市場白皮書》主筆西沐研究員表示:主營性畫廊雖然是畫廊業(yè)態(tài)的主流性發(fā)展形態(tài),但運(yùn)作與經(jīng)營的專業(yè)性與中長期回報(bào)的業(yè)態(tài)規(guī)律使其發(fā)展面臨著更高的門檻及更多的不確定性,水準(zhǔn)、信譽(yù)也參差不齊,致使關(guān)門歇業(yè)者不在少數(shù)。據(jù)中國畫廊聯(lián)盟市場研究中心的不完全統(tǒng)計(jì):截至2008年6月,中國內(nèi)地的主營性畫廊3549家,占到畫廊總數(shù)的28.9%,而這一數(shù)據(jù)在2009年底則變?yōu)?386家,只占到畫廊總數(shù)的27.3%。

非主營性畫廊,即以為藝術(shù)品交易及活動提供支撐服務(wù)為主,以藝術(shù)品交易及相關(guān)活動為輔的業(yè)態(tài)形式。由于市場尚在發(fā)展之中,非主營性畫廊還是畫廊業(yè)一種量大、復(fù)雜而又水準(zhǔn)不整齊的存在狀態(tài)。

網(wǎng)上畫廊是以互聯(lián)網(wǎng)為傳播工具而建立的網(wǎng)上經(jīng)營空間,是藝術(shù)品網(wǎng)上營銷的一種形式。隨著金融信息化發(fā)展步伐的加速,網(wǎng)上畫廊的出現(xiàn)及不斷發(fā)展為畫廊業(yè)的發(fā)展開辟了新的發(fā)展通道,也使中國藝術(shù)品市場出現(xiàn)了新的看點(diǎn)及增長極。

毫無疑義,專業(yè)化方向與中國畫廊業(yè)中大量存在的混業(yè)經(jīng)營在很長的一段時(shí)間內(nèi)還會繼續(xù)存在,并且會因全球經(jīng)濟(jì)大勢的影響而進(jìn)一步加劇。西沐說:“當(dāng)然,中國畫廊業(yè)的規(guī)模結(jié)構(gòu)在不同的區(qū)域分布中會有不同的表現(xiàn):在藝術(shù)品市場比較發(fā)達(dá)的區(qū)域,畫廊的專業(yè)化程度會高一些,而在藝術(shù)品市場欠發(fā)達(dá)的區(qū)域,混業(yè)經(jīng)營的狀況會更常見一些。在很多時(shí)候,區(qū)域的經(jīng)濟(jì)發(fā)展水平與藝術(shù)品的發(fā)展?fàn)顩r并不同步,這也是我們在研究中國藝術(shù)品市場的進(jìn)程中應(yīng)特別要注意和關(guān)注的。”

成交數(shù)額急劇下降

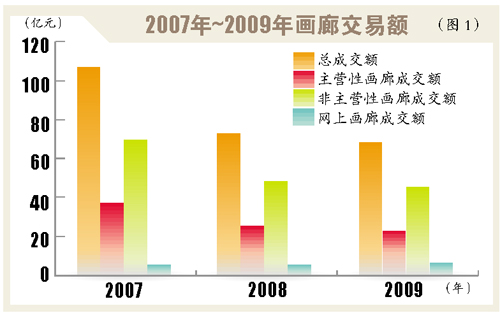

據(jù)《中國藝術(shù)品市場白皮書》分析:2008年,中國畫廊業(yè)的成交總額約為七十億元人民幣,其中主營性畫廊、非主營性畫廊和網(wǎng)上畫廊的成交額與2007年的103.68億元成交額相比下降幅度較大,特別是主營性畫廊受到的影響最為巨大。而這一數(shù)據(jù)在2009年底則變?yōu)椋褐袊嬂葮I(yè)的成交總規(guī)模為65.55億元人民幣,其中主營性畫廊的成交額為19.8億元人民幣,非主營性畫廊的成交額為42.54億元人民幣,網(wǎng)上畫廊的成交額為3.21億元。(圖1)

從業(yè)人員參差不齊

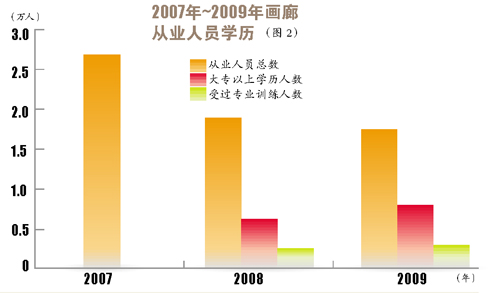

當(dāng)然,在關(guān)注經(jīng)濟(jì)發(fā)展水平與藝術(shù)品發(fā)展?fàn)顩r的同時(shí),畫廊業(yè)的從業(yè)人員素質(zhì)也不容忽視。據(jù)中國畫廊聯(lián)盟統(tǒng)計(jì):2008年底,中國畫廊業(yè)的從業(yè)人員約為一萬八千二百人,與2007年底的2.59萬人相比,減少了0.77萬人,下降幅度為29.7%。在從業(yè)人員中,大專以上學(xué)歷的人員只占到總?cè)藬?shù)的29%,接受過專門教育及相關(guān)技能培訓(xùn)的不足總?cè)藬?shù)的9%。而這一數(shù)據(jù)在2009年底則變?yōu)椋褐袊嬂葮I(yè)的從業(yè)人員大約為1.65萬人,與上年同期相比,減少了0.17萬人,下降幅度為9.34%;而從業(yè)人員的學(xué)歷則有了較大幅度的提升,大專以上學(xué)歷的人員占到總?cè)藬?shù)的43%,但其中接受過專門教育及相關(guān)技能培訓(xùn)的人還是較少,只有12%。(圖2)

生存環(huán)境嚴(yán)酷數(shù)量大滑坡

不少主營性畫廊關(guān)門歇業(yè)

從某種意義上講,中國畫廊業(yè)不僅承載了中國藝術(shù)品市場發(fā)展的希望,更為重要的是決定著中國藝術(shù)品市場的現(xiàn)在與將來。可是,就是這種中國藝術(shù)品市場的重要主體形式,卻于2009年底以來在嚴(yán)酷的市場環(huán)境中飽受煎熬——從2008年6月的一萬兩千余家降至2009年底的八千七百余家,而且這種畫廊數(shù)量下滑的局面一直持續(xù)到現(xiàn)在。

對于畫廊業(yè)來講,雖然2008年年初有冰災(zāi),年中有地震,接踵而來的是年底的金融海嘯,但從目前來看,2008年還不是最差的時(shí)候,而2009年才是中國畫廊業(yè)最困難的一年。據(jù)中國畫廊聯(lián)盟市場研究中心統(tǒng)計(jì)分析:我國內(nèi)地畫廊的區(qū)域分布非常不平衡,且大多集中于北京、河南、山東、浙江、廣東、甘肅等六個(gè)省市,且六省市的畫廊保有量在2008年占到畫廊總數(shù)的一半有余,到了2009年初,這一數(shù)字增加至55%,且大部分分布在省會城市及部分地市級以上城市中——也有例外,像山東青州、甘肅通渭等縣級城域,就集中了百余家大大小小的畫廊,然而在2009年,這些地方的畫廊生存情況極其艱難,盈利減少,混業(yè)經(jīng)營增加;而在新疆、西藏、青海等的中心城市,畫廊數(shù)量稀少狀況沒有大的改觀。2009年,廣東、上海、北京等大城市雖然還未出現(xiàn)大規(guī)模的畫廊“倒閉”現(xiàn)象,但畫廊的生意額大都減少了六七成之多,處境也非常艱難。有些知名畫廊在2004年~2005年市場好的時(shí)候,幾乎月月有展,時(shí)不時(shí)還辦些學(xué)術(shù)講座,活動安排得很緊湊,但在過去的2009年內(nèi),這些畫廊中的不少畫廊甚至沒有舉辦過展覽或活動,其低成本運(yùn)作、以求保生存的意味明顯。

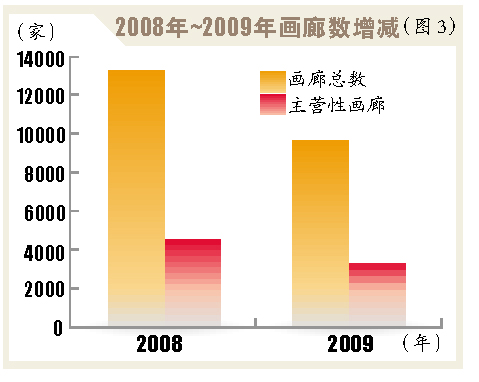

《中國藝術(shù)品市場白皮書》的數(shù)據(jù)顯示:截止到2008年12月底,與上年同期相比,中國畫廊數(shù)量減少了大約29%,虧損并勉強(qiáng)處在維持及半歇業(yè)狀態(tài)的畫廊約占畫廊總體數(shù)量的35%,而處于盈利狀態(tài)的畫廊大約只占畫廊總體數(shù)量的7%。考慮到自然增長等因素,2008年一年關(guān)閉的畫廊已占到年初畫廊總數(shù)的30%以上。而這一數(shù)據(jù)在2009年底則變?yōu)椋号c上年同期相比,中國畫廊數(shù)量減少了約七個(gè)百分點(diǎn),虧損并勉強(qiáng)處在維持及半歇業(yè)狀態(tài)的畫廊約占畫廊總體數(shù)量的45%,而處于盈利狀態(tài)的畫廊只占到3.5%。考慮到自然增長等因素,2009年一年關(guān)閉的畫廊占到年初畫廊總數(shù)的7%以上。(圖3)

據(jù)有關(guān)方面統(tǒng)計(jì):香港的畫廊業(yè)也在2009年受到重創(chuàng),已經(jīng)關(guān)閉了相當(dāng)一部分,可謂是處境艱難,目前繼續(xù)經(jīng)營的大都是一些歷史悠久的老畫廊。

在數(shù)據(jù)處理的過程中,有一個(gè)現(xiàn)象最值得我們重視,那就是主營性畫廊的虧損與關(guān)閉數(shù)量占到了虧損、關(guān)閉畫廊總數(shù)的32%,卻占到了其總保有量的近半壁江山;而非主營性畫廊的虧損、關(guān)閉數(shù)量占到了虧損、關(guān)閉畫廊總數(shù)的近70%,但只占到其總保有量的35%左右。網(wǎng)上畫廊表現(xiàn)平穩(wěn)并略有上升,未有大的變化。2009年,網(wǎng)上畫廊上升較快,增幅幾乎達(dá)到6%。其他變化維持上年的趨勢。

最后,應(yīng)引起關(guān)注的是:國外知名畫廊的進(jìn)入也在不斷地推動中國畫廊業(yè)的理念與管理規(guī)范化的進(jìn)程,為中國藝術(shù)品市場的發(fā)展打開了一扇可供研究與借鑒的窗口。同時(shí),國內(nèi)畫廊及藝術(shù)家與國際藝術(shù)品市場的交流及溝通也會進(jìn)一步拓展中國藝術(shù)品市場發(fā)展的視野,為國內(nèi)藝術(shù)品市場的規(guī)范化發(fā)展打下基礎(chǔ)。

|