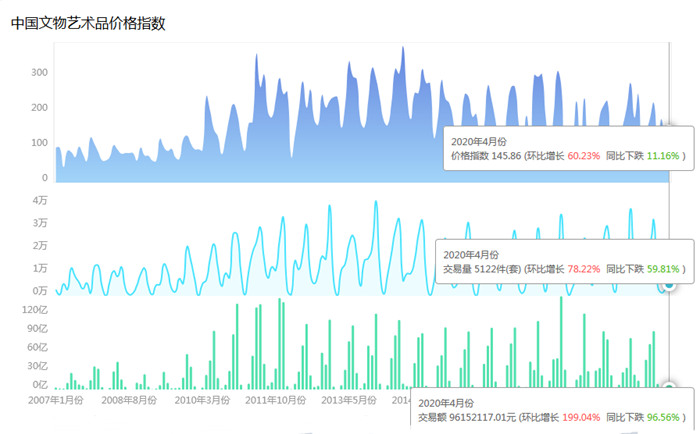

中國(guó)文物藝術(shù)品價(jià)格指數(shù)

據(jù)全國(guó)文物藝術(shù)品拍賣市場(chǎng)價(jià)格監(jiān)測(cè)數(shù)據(jù)顯示,2020年4月份中國(guó)文物藝術(shù)品價(jià)格指數(shù)為145.86點(diǎn),環(huán)比增長(zhǎng)60.23%,同比下跌11.16%。4月份交易量為5122件(套),環(huán)比增長(zhǎng)78.22%,同比下跌59.81%;交易額為9615.21萬(wàn)元,環(huán)比增長(zhǎng)199.04%,同比下跌96.56%。全國(guó)疫情逐漸得到有效控制、向好發(fā)展,受此積極影響,各個(gè)拍行的常規(guī)性上拍工作逐步開(kāi)始啟動(dòng),但仍以在線交易方式為主,故而中高端拍品上拍與成交數(shù)量仍然同比驟降,環(huán)比各價(jià)位的拍品成交量大幅提升,相應(yīng)地本月中國(guó)文物藝術(shù)品價(jià)格指數(shù)的同比有所下降,環(huán)比有所上升。隨著大部分拍行復(fù)工腳步的加快,本月的交易額環(huán)比增速明顯,交易額的漲幅也大大提升。隨著拍品質(zhì)量的回升,本月成交價(jià)在10萬(wàn)元以上的拍品數(shù)量為174件(套),同比增長(zhǎng)了6.9倍,占該月總成交額的49.6%,為市場(chǎng)的向好發(fā)展增加了動(dòng)力。

中國(guó)經(jīng)濟(jì)數(shù)據(jù)

4月份CPI為103.30,環(huán)比下降0.90%,同比上漲3.30%。自2月份以來(lái),CPI同比漲幅持續(xù)回落,隨著疫情影響減弱、生產(chǎn)生活秩序進(jìn)一步恢復(fù),全年CPI同比漲幅將呈現(xiàn)“前高后低”走勢(shì)。食品價(jià)格是影響4月份CPI變動(dòng)的主因。自2月份以來(lái),我國(guó)強(qiáng)化豬肉保供穩(wěn)價(jià),強(qiáng)化糧油市場(chǎng)供應(yīng),強(qiáng)化民生兜底保障。疫情對(duì)我國(guó)居民消費(fèi)價(jià)格的影響是短期的,我國(guó)物價(jià)平穩(wěn)運(yùn)行的基礎(chǔ)仍然堅(jiān)實(shí)。

本月我國(guó)M1存量為57.02萬(wàn)億,環(huán)比下跌0.85%,同比增長(zhǎng)5.50%。M2存量為209.35萬(wàn)億,環(huán)比上漲0.61%,同比增長(zhǎng)11.10%。為支持實(shí)體經(jīng)濟(jì)恢復(fù)發(fā)展,金融逆周期調(diào)控力度大幅增強(qiáng),信貸投放速度明顯加快。整體來(lái)看,當(dāng)前穩(wěn)健的貨幣政策更加靈活適度,為疫情防控、復(fù)工復(fù)產(chǎn)和實(shí)體經(jīng)濟(jì)發(fā)展提供了精準(zhǔn)的金融服務(wù)。

本月上證指數(shù)為2860.08,環(huán)比增長(zhǎng)3.99%,同比下跌7.09%,股票收益率止跌回升,資金流向股市的趨勢(shì)開(kāi)始顯現(xiàn),上證指數(shù)與中國(guó)文物藝術(shù)品價(jià)格指數(shù)呈現(xiàn)正相關(guān)。

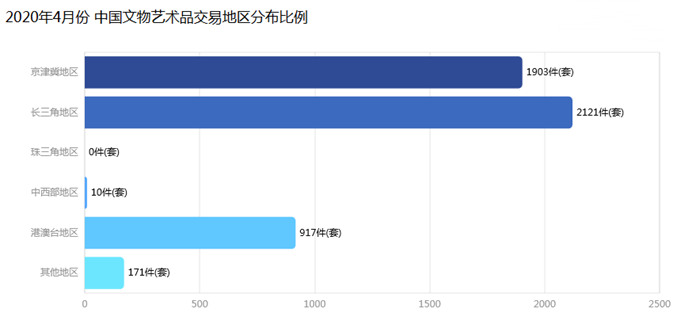

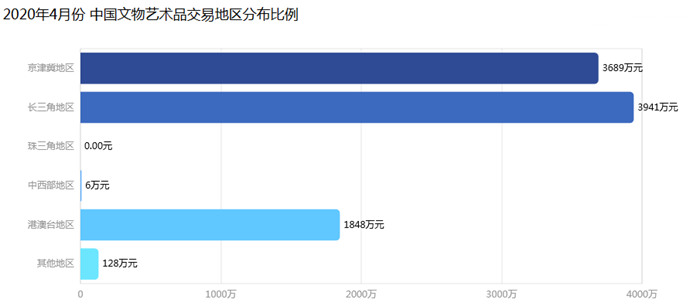

中國(guó)文物藝術(shù)品交易地區(qū)分布比例

4月份,京津冀地區(qū)中國(guó)文物藝術(shù)品成交量為1903件(套),交易額為3689萬(wàn)元;長(zhǎng)三角地區(qū)交易量為2121件(套),交易額為3941萬(wàn)元;港澳臺(tái)地區(qū)成交量為917件(套),交易額為1848萬(wàn)元;其他地區(qū)交易量為171件(套),交易額為128萬(wàn)元;中西部地區(qū)成交量為10件(套),交易額為6萬(wàn)元;珠三角地區(qū)未有交易。

交易量

從交易量來(lái)看,本月中國(guó)文物藝術(shù)品交易主要集中于長(zhǎng)三角、京津冀和港澳臺(tái)地區(qū)。交易量位列第一的長(zhǎng)三角地區(qū),以杭州、上海和南京為中心;京津冀地區(qū)交易量位居第二,主要在北京成交;港澳臺(tái)地區(qū)的成交量以香港占據(jù)最多,排名第三;其他地區(qū)的交易量位居第四,全部在福建省成交;中西部地區(qū)有少量零星交易,交易主要在太原和成都兩市。

交易額

從交易額來(lái)看,本月長(zhǎng)三角地區(qū)、京津冀地區(qū)、港澳地區(qū)、其他地區(qū)、中西部地區(qū)的交易額漸次降低。其中,長(zhǎng)三角地區(qū)市場(chǎng)再次領(lǐng)跑全國(guó),熱度高于其他幾個(gè)地區(qū)。長(zhǎng)三角地區(qū)交易額繼續(xù)走高原因在于一些大中型拍賣公司不斷發(fā)掘市場(chǎng)潛力、從拍品質(zhì)量上嚴(yán)格把關(guān),尤其是成交價(jià)在10萬(wàn)元以上的拍品成交引人注目。在全國(guó)該月成交價(jià)在10萬(wàn)元以上的拍品中,有41.2%的成交量由長(zhǎng)三角地區(qū)貢獻(xiàn),占據(jù)全國(guó)該價(jià)位總成交額的53.3%。從文物藝術(shù)品的交易平均單價(jià)來(lái)看,港澳臺(tái)地區(qū)以2.02萬(wàn)元/件(套)位居第一;京津冀地區(qū)以1.93萬(wàn)元/件(套)位列第二;長(zhǎng)三角地區(qū)的平均單價(jià)為1.86萬(wàn)元/件(套),居于第三的位置。其他地區(qū)和中西地區(qū)的平均單價(jià)分別為0.75萬(wàn)元/件(套)與0.60萬(wàn)元/件(套)。港澳臺(tái)地區(qū)拍品的平均單價(jià)較高的主要原因是在臺(tái)北和香港地區(qū)的國(guó)際拍行以瓷玉雜項(xiàng)為主打,成交價(jià)在萬(wàn)元以上的拍品有233件(套),占該地區(qū)總成交額的88.6%。

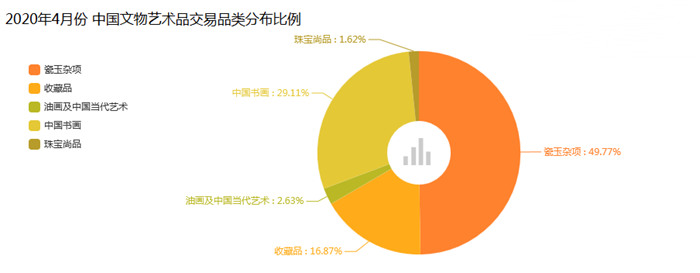

中國(guó)文物藝術(shù)品交易品類分布比例

交易量

交易額

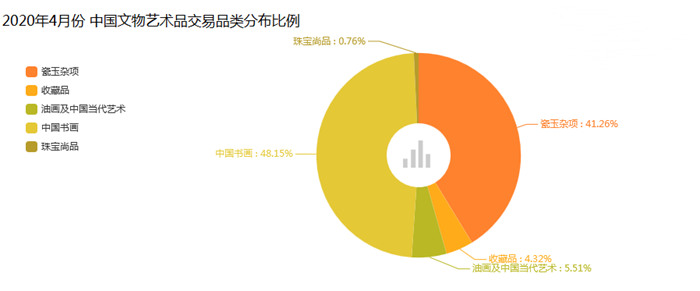

在5122件(套)成交拍品中,五大品類交易量占比分別為:瓷玉雜項(xiàng)49.77%;中國(guó)書畫29.11%;收藏品16.87%;油畫及中國(guó)當(dāng)代藝術(shù)2.63%;珠寶尚品1.62%。五大品類的交易額占比分別為:中國(guó)書畫48.15%;瓷玉雜項(xiàng)41.26%;油畫及中國(guó)當(dāng)代藝術(shù)5.51%;收藏品4.32%;珠寶尚品0.76%。根據(jù)文物藝術(shù)品的交易品類分布圖可以看出:從交易量上看,瓷玉雜項(xiàng)占比最高,中國(guó)書畫、收藏品、油畫及中國(guó)當(dāng)代藝術(shù)、珠寶尚品占比漸次降低。從交易額來(lái)看,中國(guó)書畫與瓷玉雜項(xiàng)幾乎平分秋色,占據(jù)總成交額的89.36%;油畫及中國(guó)當(dāng)代藝術(shù)本月成交量額占比大幅回落;收藏品在本月持續(xù)超越珠寶尚品的成交額。本月瓷玉雜項(xiàng)版塊的交易亮眼,以香港、杭州和北京為代表的眾多知名拍賣行紛紛推出瓷玉雜項(xiàng)專場(chǎng),進(jìn)一步擴(kuò)大該品類的市場(chǎng)份額,它們的成交量與成交額分別占該品類總成交量的72.71%和53.6%。疫情當(dāng)前,以收藏門檻較低且有著廣泛收藏群體的瓷玉雜項(xiàng)來(lái)振市,是拍行進(jìn)行適應(yīng)性調(diào)整的理性選擇。

本文由“藝拍指數(shù)”發(fā)布“藝拍指數(shù)”(www.artdata.net)是由文物出版社與易拍全球研究院聯(lián)合發(fā)布,旨在通過(guò)各類價(jià)格指數(shù)反映中國(guó)文物藝術(shù)品市場(chǎng)發(fā)展規(guī)律以及藝術(shù)品、藝術(shù)家真實(shí)市場(chǎng)價(jià)值。“藝拍指數(shù)”以全球156個(gè)國(guó)家及地區(qū)、約5萬(wàn)名藝術(shù)家、超過(guò)6800萬(wàn)條結(jié)果的海量數(shù)據(jù)庫(kù)為基礎(chǔ),采用國(guó)際上廣受研究論證的特征回歸模型(Hedonic Regression),對(duì)每一件藝術(shù)品進(jìn)行多維度特征分類,并將其標(biāo)準(zhǔn)化,消除作品因本身的特征因素變動(dòng)對(duì)價(jià)格的影響,計(jì)算形成藝術(shù)市場(chǎng)、藝術(shù)品品類及藝術(shù)家全球價(jià)格指數(shù),用以真實(shí)化、透明化解讀藝術(shù)市場(chǎng),發(fā)現(xiàn)藝術(shù)品、藝術(shù)家真實(shí)市場(chǎng)價(jià)值。